应付账款贷方余额是什么意思

在会计中,应付账款(Accounts Payable)是指企业因购买商品、接受服务或其他交易活动而产生的、尚未支付的短期债务。应付账款贷方余额指的是应付账款账户在会计账簿中的贷方(Debit)余额,这通常意味着账户余额是正数。

具体来说:

1. 贷方余额:在会计中,贷方(Credit)通常用来记录负债和所有者权益账户的增加,以及资产和收入账户的减少。对于应付账款这样的负债账户,贷方余额意味着应付账款的总额。

2. 应付账款贷方余额:当应付账款账户出现贷方余额时,这表示企业尚未支付的款项总额。这个余额会在企业支付款项后减少,因为支付行为会在应付账款账户的借方(Debit)记录,从而减少贷方余额。

3. 会计分录:当企业购买商品或服务时,会计分录通常是借记(Debit)费用或资产账户,贷记(Credit)应付账款账户。当企业支付这些款项时,会计分录则是借记(Debit)应付账款账户,贷记(Credit)现金或银行账户。

简而言之,应付账款贷方余额就是企业欠供应商或其他债权人的款项总额,这个数字会在企业支付款项后减少。

应付账款贷方是欠人家吗

在会计术语中,“应付账款”是指企业因购买商品、接受服务或其他交易活动而产生的、尚未支付的短期债务。应付账款的贷方(Debit)实际上表示的是应付账款的增加,即企业欠供应商或债权人的金额增加。

具体来说:

1. 应付账款增加:当企业购买了商品或服务但尚未支付款项时,会计上会借记相应的费用或资产账户(比如“库存”、“管理费用”等),同时贷记“应付账款”账户,表示欠款增加。

2. 应付账款减少:当企业支付了之前欠下的款项时,会计上会借记“应付账款”账户,同时贷记“银行存款”或“现金”账户,表示欠款减少。

所以,应付账款的贷方确实表示企业欠人家的钱,即企业对外部的短期债务。

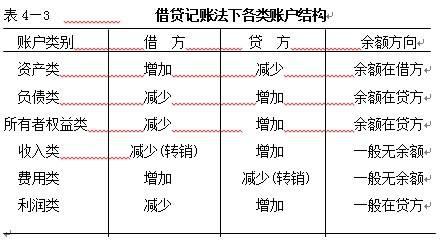

借和贷分不清怎么办

在会计中,“借”和“贷”是两个基本的记账术语,它们用来记录交易对账户的影响。理解它们的区别对于正确记账至关重要。以下是一些帮助你区分“借”和“贷”的方法:

1. 理解基本规则:

– 借(Debit):通常用来记录资产增加或负债减少的情况。

– 贷(Credit):通常用来记录资产减少或负债增加的情况。

2. 记住会计恒等式:

– 资产 = 负债 + 所有者权益

– 当你增加一个账户时,必须减少另一个账户以保持等式的平衡。

3. 使用“正常余额”规则:

– 资产账户通常有借方余额,所以增加资产时借记,减少资产时贷记。

– 负债和所有者权益账户通常有贷方余额,所以增加负债或所有者权益时贷记,减少时借记。

4. 使用“左借右贷”方法:

– 在T型账户中,借方在左边,贷方在右边。想象自己站在账户的角度看,左边是“进入”账户,右边是“离开”账户。

5. 练习实际例子:

– 通过解决实际的会计问题来练习区分借和贷。

6. 使用记忆技巧:

– 比如,你可以记住“D-A-R”(Debit Assets, Reduce Assets)和“C-L-A-S-S”(Credit Liabilities, Credit Assets, Credit Shareholders’ Equity, Subtract Shareholders’ Equity)。

7. 理解交易的影响:

– 考虑每一笔交易对资产、负债和所有者权益的影响,然后决定是借还是贷。

8. 使用会计软件:

– 会计软件可以帮助你自动记录借和贷,减少错误。

9. 咨询专业人士:

– 如果你仍然感到困惑,可以咨询会计专业人士或参加会计课程。

10. 持续学习:

– 会计是一个不断发展的领域,持续学习新的规则和最佳实践可以帮助你更好地理解借和贷的概念。

记住,区分借和贷是一个需要时间和实践的过程,不要担心一开始就完全掌握,随着经验的积累,你会变得越来越熟练。

本图文由用户发布,该文仅代表作者本人观点,本站仅提供信息存储空间服务。如发现本站有涉嫌抄袭侵权/违法违规的内容,联系本站举报。转发注明出处:https://www.xsy-edu.com/n/86200.html

相关推荐

-

国家认可大专学历怎么自考,大专学历怎么自考本科

提到国家认可大专学历怎么自考,大专学历怎么自考本科,大家也许都懂,有人问大专学历怎么自考,下面和小编一起看看国家认可大专学历怎么自考,大专学历怎么自考本科,希望能够帮到您! 本文目…

-

新媒体运营培训的(新媒体运营培训一般价格是多少)

新媒体运营培训的 新媒体运营培训通常旨在帮助个人或团队掌握在新媒体平台上进行内容创作、推广、用户互动和数据分析等方面的技能。以下是一些关键的培训内容和步骤: 1. 新媒体平台概览:…

-

江西报名全媒体运营师证(新媒体运营师证书报考条件)

江西报名全媒体运营师证 关于江西报名全媒体运营师证的信息,并没有直接提到江西地区的具体报名信息。不过,可以提供一些通用的报名步骤和信息供参考: 1. 报名流程:通常需要在规定的报名…

-

法学在职研究生

法学在职研究生 关于法学在职研究生的相关信息如下: 1. 招生院校:2024年法学在职研究生招生院校包括中国政法大学、西南政法大学、西北政法大学、华东政法大学、中南财经政法大学等多…

-

教师资格证报考年龄(教资24年不允许非师范生考)

教师资格证报考年龄 教师资格证考试对于报考者的年龄要求相对宽松。以下是关于教师资格证报考年龄的一些信息: 1. 教师资格证考试报考对于年龄没有过高的要求,年满十八周岁且尚未达到法定…

-

注册会计师协会官网

注册会计师协会官网 中国注册会计师协会的官网是 http://cicpa.org.cn/ 。 cpa报名官网登录入口 CPA报名官网登录入口是中国注册会计师协会提供的注册会计师全国…

-

体制内认可非全日制研究生吗

体制内认可非全日制研究生吗 体制内是认可非全日制研究生的。非全日制研究生和全日制研究生一样,都是我国研究生教育的重要组成部分,执行相同的政策和标准。教育部办公厅等五部门关于进一步做…

-

初级会计继续教育每年什么时候开始

初级会计继续教育每年什么时候开始 初级会计继续教育的开始时间因地区而异,但可以提供一些具体的时间点作为参考: 1. 贵州省:自2025年1月1日起将实施一系列重大的变化,包括继续教…

-

护理跨考的最佳专业(护理可以跨专业考研吗)

护理跨考的最佳专业 护理专业考研可以跨考多个专业方向,具体选择应该基于个人兴趣、职业规划以及专业背景。以下是一些推荐的跨考专业方向: 1. 基础专业:包括医学基础专业,如生理学、免…

-

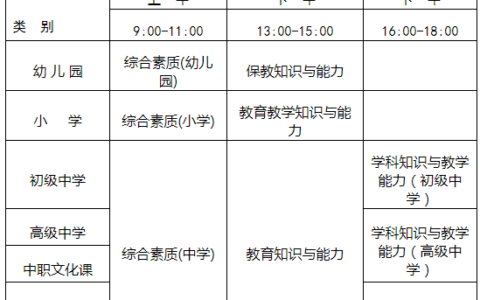

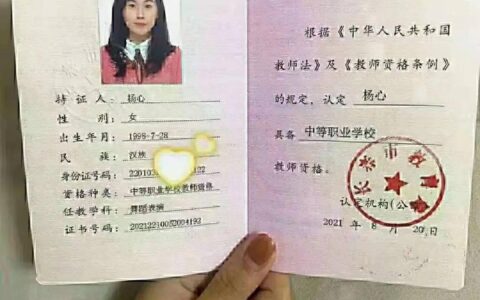

高等教育教师资格证(中职教师资格证的条件)

高等教育教师资格证 关于高等教育教师资格证,以下是一些关键信息: 1. 资格种类:高等教育教师资格证是教师资格证书的一种类型,它属于“高等学校教师资格”。 2. 规格样式:教师资格…