两家工资都是4500需要缴税吗

个人所得税的起征点为每月5000元。这意味着如果月工资收入在扣除五险一金等社会保险费用后,剩余金额未超过5000元,则不需要缴纳个人所得税。

对于您提到的两家工资都是4500元的情况,如果这4500元是税前工资,那么在扣除五险一金等社会保险费用后,如果剩余金额加上专项附加扣除(如子女教育、继续教育、大病医疗等)后不超过5000元,那么这部分收入是不需要缴纳个人所得税的。如果超过5000元,则超出部分需要按照个人所得税的税率表来计算应缴纳的税额。

具体来说,如果税前工资为4500元,扣除五险一金和专项附加扣除后,应纳税所得额为0元,那么适用税率为0%,速算扣除数为0元,因此不需要缴纳个人所得税。所以,如果两家公司提供的工资都是4500元,且在扣除五险一金和专项附加扣除后不超过起征点5000元,那么是不需要缴税的。

我被别的公司报税了怎么起诉

如果您发现自己被别的公司错误地报税,您可以通过以下步骤进行起诉:

1. 行政复议:您可以向税务机关提出行政复议申请。这是针对税务机关具体行政行为的法律救济手段。如果您认为税务机关的具体行政行为侵犯了您的合法权益,可以向税务机关提出行政复议。

2. 行政诉讼:如果您对行政复议的结果不满意,可以在收到复议决定书之日起15日内向人民法院提起行政诉讼。对于税务机关的征税行为提起诉讼,必须先经过复议;对复议决定不服的,才能依法向人民法院起诉。

3. 起诉条件:在提起税务行政诉讼时,必须符合以下条件:

– 原告是认为具体税务行为侵犯其合法权益的公民、法人或其他组织。

– 有明确的被告。

– 有具体的诉讼请求和事实、法律必须先经过复议;对复议决定不服的,可以在接到复议决定书之日起15日内向人民法院起诉。对其他具体行政行为不服的,当事人可以在接到通知或者知道之日起六个月内直接向人民法院起诉。

5. 诉讼请求:在税务行政诉讼中,您可能需要确定具体的诉讼请求,如请求判决撤销或者变更税务行政行为、请求判决税务机关履行法定职责或者给付义务等。

6. 举证责任:在税务行政诉讼中,您需要准备相应的证据材料,如证明税务机关作出具体行政行为的税务处理决定书、税务处罚决定书等税务文书,或其他证明税务机关具体行政行为存在的证据。

请注意,税务行政诉讼是一个专业且复杂的过程,建议您咨询专业的律师以获得具体的法律帮助和指导。

灵活用工个税怎么交

灵活用工个人所得税的缴纳方式主要取决于灵活用工人员的收入性质,可以分为劳务报酬所得和经营所得两大类。以下是具体的缴纳方式:

1. 劳务报酬所得:灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于“劳务报酬所得”应税项目。这类收入由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。

2. 经营所得:灵活用工人员注册成立个体工商户、或者虽未注册但在平台从事生产、经营性质活动的,其取得的收入属于“经营所得”应税项目。“经营所得”以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,适用经营所得税率表,按年计税。

3. 起征点:灵活用工个人所得税的起征点为每月5000元。

4. 综合所得税率或逐笔征税:灵活用工者在缴纳个人所得税时,应并通过国家税务总局官网下载申报表,填写个人信息、收入情况和扣除情况,然后提交至当地税务机关。

6. 灵活用工平台的税务处理:在符合税务要求的灵活用工场景下,平台进行了税务登记的自然人在报税时被视为个体工商户主体身份,可以享受相关的税收优惠政策。在提供符合灵活用工范畴内的真实服务时,个人的收入属于经营所得。经营所得可以由灵活用工平台按月申报缴纳。应税所得额及对应税率由当地税务机关核定,各省份之间有一定差异。

7. 汇算清缴:依据相关政策,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表》。

灵活用工个人所得税的缴纳需要并且可以通过灵活用工平台进行申报和缴纳。

本图文由用户发布,该文仅代表作者本人观点,本站仅提供信息存储空间服务。如发现本站有涉嫌抄袭侵权/违法违规的内容,联系本站举报。转发注明出处:https://www.xsy-edu.com/n/86007.html

相关推荐

-

全媒体运营师是做什么(全媒体运营师报考条件)

全媒体运营师是做什么 全媒体运营师是指在各种媒体平台上进行内容策划、制作、发布和运营的专业人士。他们的工作内容通常包括但不限于以下几个方面: 1. 内容策划:策划适合不同媒体平台的…

-

社会工作者一个月多少工资(社区工作者考试报名条件)

社会工作者一个月多少工资 社会工作者的月薪因地区、工作经验、学历等因素而异,存在一定的差异。全国社会工作者的平均月薪约为17,509元 。这个数字可能并不代表所有地区或所有社会工作…

-

全媒体运营师是是什么(全媒体运营师报考条件)

全媒体运营师是是什么 全媒体运营师是一个新兴的职业,主要负责综合利用各种媒介技术和渠道,采用数据分析、创意策划等方式,从事对信息进行加工、匹配、分发、传播、反馈等工作的人员。这个职…

-

衡阳师范学院是几本(湖南最好10所大学)

衡阳师范学院是几本 衡阳师范学院是一所经教育部批准、湖南省直属的全日制普通高等学校,学校办学历史可以追溯到1904年创办的湖南官立南路师范学堂。衡阳师范学院已调整为一本招生 。学校…

-

布里斯托大学相当于国内哪个大学?世界排名多少?

布里斯托大学(University of Bristol)是一所享有盛誉的英国高等学府,位于英格兰西南部的布里斯托市。作为英国的红砖大学之一,布里斯托大学在全球范围内的学术声誉和研…

-

约克大学相当于国内哪个大学?世界排名多少?

约克大学(University of York)是一所位于英国约克郡的顶尖研究型大学,成立于1963年。作为罗素集团的成员,约克大学在国际上享有盛誉,其教育质量和学术水平在全球范围…

-

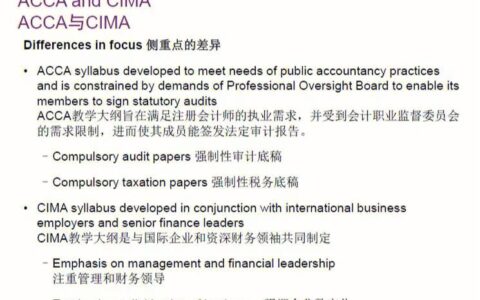

会计学cima和acca区别

会计学cima和acca区别 CIMA(英国特许管理会计师公会)和ACCA(英国特许公认会计师公会)都是国际认可的会计专业资格,但它们有着不同的侧重点和特点: 1. 定义和侧重点:…

-

铁路警察报考条件

铁路警察报考条件 铁路警察的报考条件主要包括以下几个方面: 1. 学历要求:铁路公安系统的学历要求与整体情况相似,大多数岗位要求本科及以上学历,部分西部地区和偏远地区岗位允许专科学…

-

2024考试中级经济师(经济师资格证)

2024考试中级经济师 关于2024年中级经济师的考试信息,以下是一些关键点: 1. 考试大纲:2024年版初、中级经济专业技术资格考试大纲已于2024年5月11日发布。 2. 报…

-

2024年教师资格证面试时间(中国教育教资官网登录入口)

2024年教师资格证面试时间 2024年教师资格证面试时间安排如下: – 上半年面试时间:2024年上半年全国中小学教师资格考试面试将于2024年5月11日-12日进行…