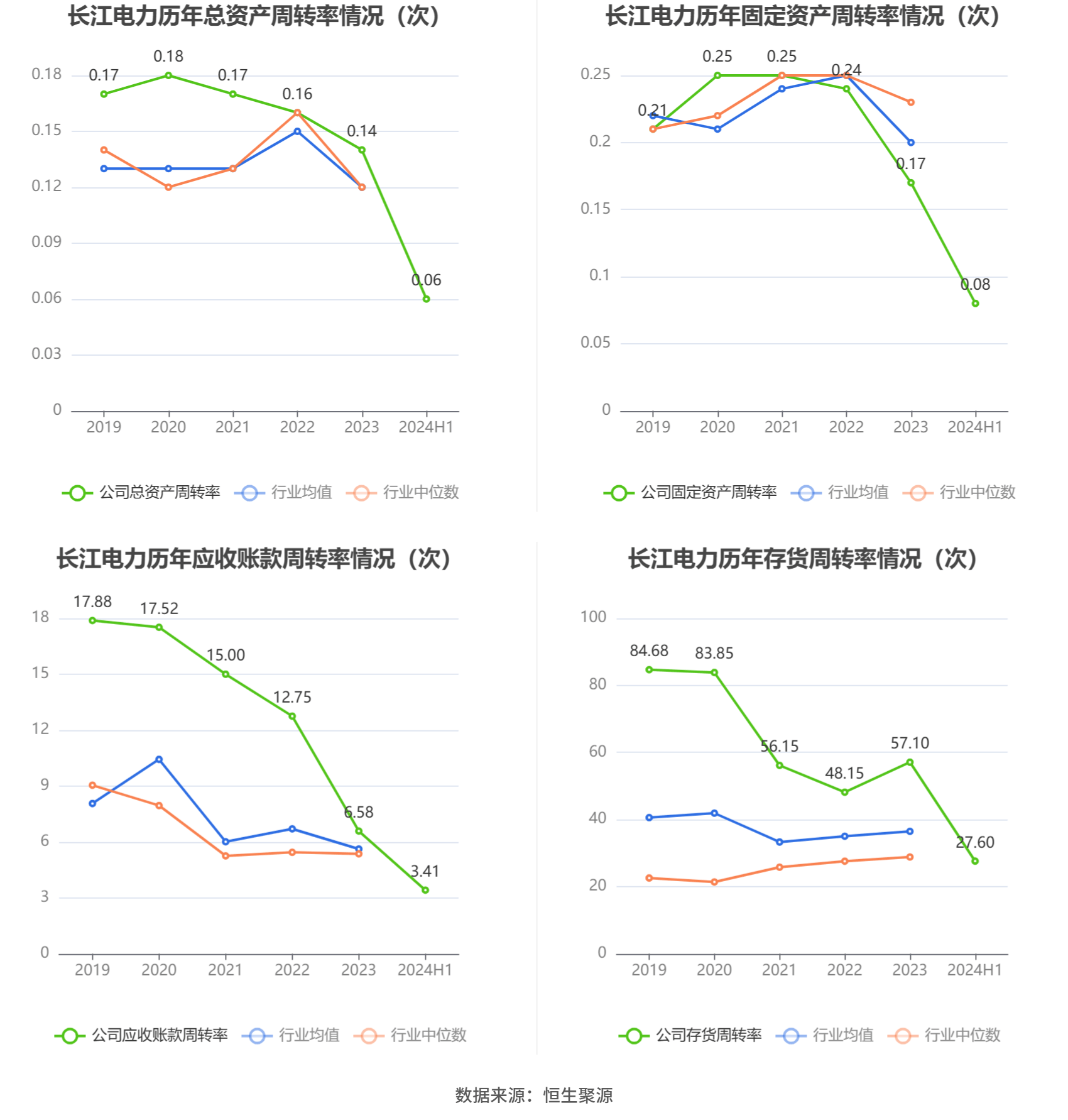

固定资产周转率下降说明什么

固定资产周转率下降通常表明企业对固定资产的利用效率降低,这可能意味着企业的获利能力降低。具体来说,固定资产周转率的下降可能由以下几个因素导致:

1. 固定资产的利用率低:如果企业的固定资产没有得到充分利用,比如设备闲置或者生产效率低下,就会导致固定资产周转率降低。

2. 企业经营状况不佳:企业的销售额下降,可能是由于市场竞争、需求减少或产品价格下降等原因,进而导致固定资产周转率降低。

3. 固定资产折旧计算方法不当:如果企业在计算固定资产折旧时采用的方法不当,可能会导致固定资产周转率偏低。

4. 行业特点和企业规模:不同行业的固定资产周转率存在差异,资本密集型企业通常固定资产周转率较低;企业规模越大,固定资产周转率可能越低。

5. 技术水平和经营管理水平:企业的技术水平和经营管理水平对固定资产周转率有显著影响,高水平的技术和有效的管理可以提高固定资产周转率。

6. 主营业务收入减少:如果企业的主营业务收入减少,可能是由于需求减少、产品价格下降或营销策略改变等原因,这也会导致固定资产周转率下降。

固定资产周转率的下降是一个多因素影响的结果,企业需要综合考虑这些因素,并采取相应的措施来提高固定资产的利用效率,以增强企业的获利能力。

总资产周转率下降的原因

总资产周转率下降可能由以下几个原因导致:

1. 资金占用过多:当企业过多地投入资金到固定资产或存货等长期性资产上时,会导致总资产周转率降低。这些长期性资产不能快速流通,且需要较长时间才能变现。

2. 存货积压:存货积压也是导致总资产周转率低的原因之一。当企业生产或采购过多存货时,会导致存货积压,在一定程度上影响了企业的运营效率和流动性。

3. 业务不畅:销售渠道有限或市场竞争激烈,导致企业产品销售受限,进而降低总资产周转率。

4. 资金短缺:资金需求大或资金使用效率低,导致资金过于闲置或被用于非生产性投资,降低总资产周转率。

5. 生产经营效率低:生产线设备老化导致生产效率低下,进而降低总资产周转率。

6. 销售业绩下滑:市场竞争压力、产品需求下降或销售策略不当等因素影响时,销售业绩常常会下滑,导致资产周转率降低。

7. 资产负债结构不合理:长期资金占用过多、负债结构不合理时,资产周转率常常会下降。

8. 闲置资金过多:部分企业有许多长期贷款和不良资产,类似性质的资产增多,总资产周转率自然也就会下降。

9. 会计计算错误:可能由于将非经常性损益等纳入营业收入计算,造成了不准确的数据,或者未能及时、准确反映总资产的减少,如往来科目的互抵核销,这也会影响到总资产周转率的计算。

这些因素都可能导致总资产周转率的下降,企业需要并采取相应的改进措施。

总资产周转率小于0.5

总资产周转率小于0.5通常意味着企业的资产利用效率较低。总资产周转率是衡量企业资产运营效率的一项重要指标,它体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。一般情况下,该总资产周转率越高,表明企业总资产周转速度越快,销售能力越强,资产利用效率越高。总资产周转率一般企业设置的标准值为:0.8(80%),该项指标反映总资产的周转速度,周转越快,说明销售能力越强。如果总资产周转率小于0.5,这可能表明企业的资产周转速度较慢,销售能力较弱,资产利用效率不高,可能需要企业采取措施提高各类资产的利用效率,处置多余和闲置资产,提高销售收入,以提高总资产周转率。理想的总资产周转率范围为1.5-4,如果资产周转率小于1.5,企业可能面临经营困境。所以,总资产周转率小于0.5是一个警示信号,提示企业可能需要改善资产管理和运营效率。

本图文由用户发布,该文仅代表作者本人观点,本站仅提供信息存储空间服务。如发现本站有涉嫌抄袭侵权/违法违规的内容,联系本站举报。转发注明出处:https://www.xsy-edu.com/n/85699.html

相关推荐

-

微积分有什么实际用处(普通人学微积分有用吗)

微积分有什么实际用处 微积分能够解决许多实际问题,比如一个木棒最多能通过宽度为多少的管道的直角转弯。 一、微积分的概念 微积分是研究函数的微分、积分以及有关概念和应用的数学分支,它…

-

国家各种证书考试时间,国家证书考试时间

提到国家各种证书考试时间,国家证书考试时间,大家也许都懂,有人问国家考证有哪些和时间,下面和小编一起看看国家各种证书考试时间,国家证书考试时间,希望能够帮到您! 本文目录一览: 1…

-

本科可以考什么教师资格证(什么学历才能当大学老师)

本科可以考什么教师资格证 本科学历可以考取高级中学教师证、初级中学教师证、中等职业教师证、小学教师资格证、幼师证。 本科还可以考很多学科类的教师资格证,比如语文教师资格证、数学教师…

-

广州那间技校比较好(广州重点技校有哪些)

广州那间技校比较好 广州的技校是非常的多的 ,上技校要选择适合自己的专业,现在的设计,电商, 动漫都是热门的专业,其次要实地考察 看实力,初中毕业找学校要看学校的实力怎么样 看就业…

-

未来十年最有前景的行业?未来可能爆发的行业

未来十年最有前景的行业 如下: 第一个重点行业:人工智能。因为决定未来的是科技,决定科技的是人工智能,这个行业排在第一毋庸置疑。未来中国要全面拥抱数字化,没有人工智能,数字化也无从…

-

关于2023年报考初级会计职称全攻略(报考流程图+报名时间+报名条件及费用)

初级会计专业技术资格考试,又称初级会计职称考试、助理会计师考试,对考试合格者颁发人社部统一印制、人社部和财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。 1初级会计报…

-

广州32中专学校(广州市公办中专职业学校有哪些)

广州32中专学校 广州中专3+2学校介绍如下: 1、广东文艺职业学院 是一所具有光荣历史传统和深厚文化积淀的大学,始建于1950年,1985年,成立“华南文艺业余大学”,校长由省委…

-

首都医科大学2022年各省录取分数线一览表(最低分+最低位次+省控线)

2022年首都医科大学录取分数线: 一、首都医科大学2022录取分数线(在本省) 首都医科大学2022年在北京市(普通类本科批)最低录取分数为:综合类615分。 首都医科大学202…

-

本科和专科报志愿时间一样吗(专升本是成绩出来以后报志愿吗)

本科和专科报志愿时间一样吗 高考本科志愿和专科志愿不是同一天填报的,在普通批次中,先进行本科批次的志愿填报,之后才是专科批次的。 本科和专科填志愿是一天吗 专科和本科填志愿的时间不…

-

浙江专科学校排名(专升本需要考些什么科目)

浙江专科学校排名 浙江省的专科学校排名情况如下: 1. 金华职业技术学院:在《2022年浙江专科学院名单排行榜》中排名第一,是一所公办全日制普通高等学校,创办于1994年,位于浙江…